")

")

Brevetti, Europa: rispetto agli USA, pochi investitori privati specializzati in aziende tecnologiche

Un nuovo studio dell’Ufficio europeo dei brevetti si concentra sul gap di finanziamenti per le aziende innovative europee, mediante la creazione del Technology Investor Score (TIS), una metrica che identifica gli investitori specializzati in aziende tecnologiche, valutata come la percentuale di aziende con brevetti nel loro portafoglio. Il risultato è una mappa completa degli investitori specializzati in tecnologia disponibili per le startup europee e un confronto puntuale con gli USA, da cui l’Europa non esce benissimo.

Un nuovo studio dell’Ufficio europeo dei brevetti si concentra sul gap di finanziamenti per le aziende innovative europee, mediante la creazione del Technology Investor Score (TIS), una metrica che identifica gli investitori specializzati in aziende tecnologiche, valutata come la percentuale di aziende con brevetti nel loro portafoglio. Il risultato è una mappa completa degli investitori specializzati in tecnologia disponibili per le startup europee e un confronto puntuale con gli USA, da cui l’Europa non esce benissimo.

A febbraio torna l’SME Fund, il Voucher Proprietà intellettuale dell’EUIPO

Prendendo le mosse dal recente rapporto Draghi sulla competitività, che ha scoperchiato il vaso di Pandora anche su temi come il gap di finanziamenti disponibili per le imprese innovative, l’Ufficio europeo dei brevetti (EPO) ha pubblicato lo studio “Mapping investors for European innovators Introducing the Technology Investor Score”. Un dossier di 80 pagine che, rivelando diversi gradi di impegno degli investitori nelle imprese tecnologiche che variano a seconda della natura dell'investitore (privata o pubblica), del round di finanziamenti e del paese, ha l'obiettivo di contribuire al miglioramento delle opportunità di finanziamento in Europa per le startup orientate alla tecnologia.

Perché investire nelle startup tecnologiche è importante

Le startup svolgono un ruolo fondamentale nel trasferire le conoscenze accademiche all'industria e nel promuovere idee troppo dirompenti per essere commercializzate dalle aziende consolidate. Tuttavia in Europa tali realtà affrontano una sfida critica: la loro dipendenza dal capitale esterno che, unita alle inefficienze nell'allocazione delle risorse finanziarie, spesso ostacola la loro capacità di ottenere i finanziamenti necessari.

Nonostante l'alto risparmio del settore privato, infatti, l'Europa soffre di un sottoinvestimento in tecnologie chiave e nei mercati dell'innovazione, soprattutto se confrontato con gli Stati Uniti. Rispetto agli USA, il capitale di rischio (VC) gioca un ruolo significativamente minore in Europa, con un divario pronunciato nei finanziamenti delle fasi avanzate. Una carenza critica, dato che in questa fase gli investimenti più elevati sono essenziali per preparare le invenzioni a un ingresso di successo nel mercato.

In tale contesto i brevetti svolgono un ruolo vitale nel aiutare le startup a superare gli ostacoli finanziari, particolarmente durante le fasi di sviluppo della tecnologia e del prodotto, quando il finanziamento esterno è fondamentale. Tuttavia, mentre i brevetti aprono porte alle opportunità di finanziamento, al contempo essi presentano delle sfide per gli investitori, poiché le innovazioni radicali comportano spesso alti rischi nonostante il loro potenziale di guadagno. Per questo la presenza in Europa di investitori con forti competenze nella gestione della proprietà intellettuale e con una grande capacità di guidare le invenzioni dalle fasi iniziali alla scalabilità sono essenziali.

Il Technology Investor Score dell’EPO

In tale contesto l’EPO ha messo a punto il Technology Investor Score (TIS), una nuova metrica progettata per identificare gli investitori specializzati in aziende tecnologiche, valutata come la percentuale di aziende con brevetti nel loro portafoglio. Essa varia tra zero e uno, con valori più elevati che indicano un maggiore impegno nelle startup basate sulla tecnologia.

Più nello specifico nello studio vengono analizzati oltre 6.100 investitori globali attivi in Europa (inclusi soggetti sia privati che pubblici) nonché, come termine di paragone, oltre 8.000 investitori in aziende statunitensi.

Sfruttando questa metrica, lo studio ha creato una mappa completa degli investitori specializzati in tecnologia disponibili per le startup europee e ha esplorato le aree chiave di interesse per la competitività europea.

Ad emergere è una fotografia che ritrae un sistema molto variegato al proprio interno, con TIS con valori più elevati guidati da grandi programmi pubblici e investitori privati specializzati provenienti da paesi con mercati dei capitali solidi, come il Regno Unito.

Particolarmente interessante è, in particolare, l’aspetto relativo al pubblico. Lo studio ha rilevato, infatti, che gli investitori pubblici sono essenziali per l'ecosistema dell'innovazione in Europa, lavorando al fianco degli investitori privati per promuovere il progresso. In particolare, mentre gli investitori privati sono più equamente distribuiti tra le categorie di TIS moderato e basso, gli investitori pubblici si concentrano prevalentemente sulle aziende ad alto TIS, riflettendo il loro focus sull'incoraggiare investimenti con un alto impatto sociale.

E’ bene evidenziare che, tra gli investitori pubblici, si osserva una presenza significativa di istituzioni pan-europee come il Consiglio Europeo per l'Innovazione (EIC) e la Banca Europea per gli Investimenti (BEI), affiancata da agenzie nazionali e regionali per l'innovazione.

Le differenze tra Europa e Stati Uniti

Gli investitori con un TIS più alto sono in linea di principio meglio attrezzati per supportare aziende innovative, dal momento che gli investitori ad alto TIS producono un tasso più alto di exit e scale up di successo. Tuttavia, questa relazione è più forte per gli investitori statunitensi, riflettendo differenze nelle risorse di scalabilità, con un ecosistema più favorevole per le aziende ad alta crescita oltre l'Atlantico.

Lo studio rivela infatti significative lacune di finanziamento tra l'Europa e gli Stati Uniti per gli investitori privati ad alto TIS, particolarmente nei settori tecnologici critici con alto potenziale di crescita. Lacune che sono anche più evidenti nei round di finanziamento delle fasi avanzate essenziali per la scalabilità dove, al contrario, troviamo un surplus di finanziamento per gli investitori pubblici.

In particolare, mentre negli Stati Uniti gli investitori privati delle fasi avanzate occupano posizioni centrali nella rete, guidando un ampio finanziamento per la scalabilità, in Europa prevalgono invece le entità pubbliche. Questo anche perché la necessità di capitale di crescita nelle aziende orientate alla tecnologia è diventata una priorità per le istituzioni europee, spingendo iniziative come la rete di investitori fidati dell'EIC, lanciata nell'ottobre 2024, per promuovere la collaborazione pubblico-privato.

I risultati dello studio suggeriscono, dunque, un'interruzione nel flusso degli investitori tecnologici in Europa, dove gli investitori pubblici in tecnologie avanzate nelle fasi iniziali non sono seguiti da investitori privati nelle fasi avanzate, come invece avviene nel mercato statunitense. Tra i primi 100 investitori privati in Europa, il 62% si concentra sul finanziamento delle prime fasi, mentre solo il 22% è specializzato nel finanziamento delle fasi avanzate. Al contrario, negli USA gli investitori privati rappresentano 98 dei primi 100 investitori più centrali nella rete di co-investitori, con oltre la metà specializzata in aziende delle fasi avanzate, riflettendo un sostegno privato più forte per scalare le aziende high-tech.

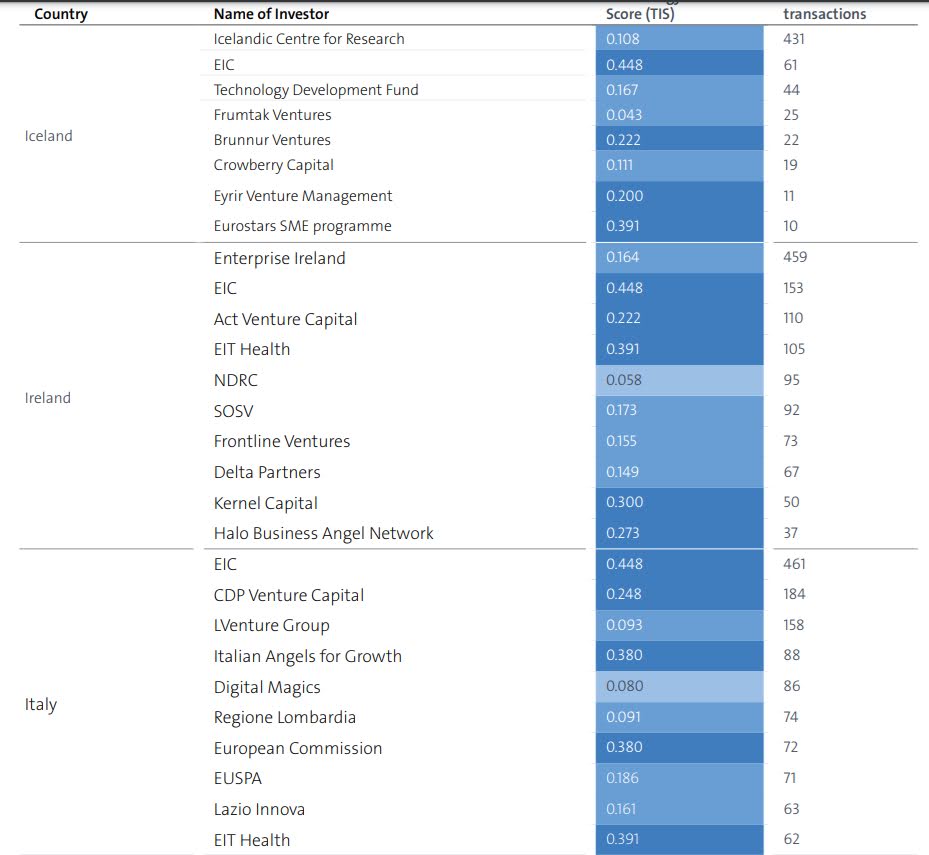

Gli investimenti in innovazione in Italia

Anche in Italia gli investitori principali sono per lo più pubblici. In testa troviamo infatti l’EIC con 461 transazioni effettuate, seguito da CDP Venture capital (184 operazioni). Il primo investitore privato (LVenture Group) si trova al terzo posto con 158 transazioni. Complessivamente nel nostro Paese tra i primi 10 investitori, sette sono pubblici, mentre solo tre sono privati.

Il tutto considerando che, rispetto ai principali competitor europei, l’Italia viaggia su numeri molto più modesti.

Anche scartando il Regno Unito - che guida la classifica con oltre 42mila transazioni e quasi 4mila investitori attivi nel Paese - l’Italia ha performance molto inferiori anche rispetto a Francia, Germania, Spagna, Paesi Bassi, Svizzera, Svezia e Norvegia, collocandosi al nono posto.

In Italia infatti il numero di transazioni ammonta a 3.661, mentre quello degli investitori si ferma a 472. Rispettivamente oltre 4 e 3,7 volte in meno rispetto alla Francia, che registra un numero di transazioni pari a oltre 17mila e un numero di operatori che supera i 1.770.

Per approfondire, consulta lo studio dell'EPO

Foto di Growtika su Unsplash